根据全国城市地价动态监测系统[1]的最新数据,2014年第一季度全国重点区域和主要城市地价状况分析如下:

一、总体情况

(一)地价水平温和上涨,环比增幅收窄,同比增长率趋稳

2014年第一季度,全国主要监测城市地价总体水平为3412元/米²,商服、住宅、工业地价分别为6415元/米²、5139元/米²和712元/米²。

图1 全国主要城市分用途地价水平(元/米²)

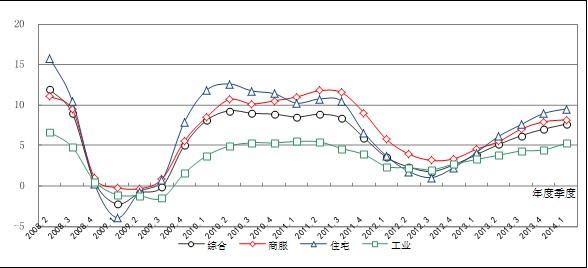

综合、商服、住宅地价环比增幅收窄,工业地价增速持续低位上扬。第一季度,全国主要监测城市综合地价环比增速为1.89%,涨幅连续7个季度扩张后首次收窄,较上一季度下降了0.17个百分点;商服地价环比增长率较上一季度放缓0.56个百分点,为1.73%;住宅地价仍保持较快速上升,环比增长率为2.11%,但增速较上一季度回落0.53个百分点;工业地价环比增速呈加速上升趋势,为1.71%,较上一季度增加了0.39个百分点。

图2 全国主要城市分用途地价环比增长率曲线图(%)

综合、商服、住宅地价同比增速仍处于较高位运行[2],但涨幅趋稳。第一季度,全国主要监测城市综合、商服、住宅、工业地价同比增长率分别为7.63%、8.17%、9.52%、5.27%,较上一季度分别上升了0.61、0.24、0.57和0.82个百分点,连续6个季度保持加速上涨。其中,综合、商服、住宅地价同比增速较快,处于较高位运行;工业地价保持温和上行。

图3 全国主要城市分用途地价同比增长率曲线图(%)

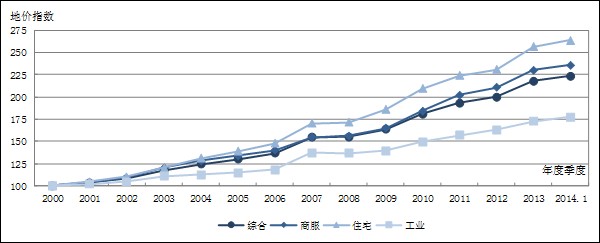

重点城市定基地价指数持续上升。2014年一季度,以2000年为基期的重点城市平均地价指数持续上升,综合、商服、住宅、工业地价指数分别为224、235、264、177,较上一季度分别增加6、5、7、4个点。

图4 2000-2014年一季度重点城市分用途地价指数

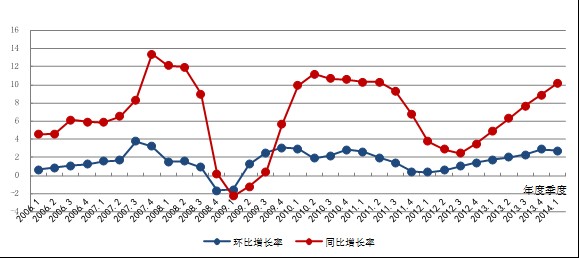

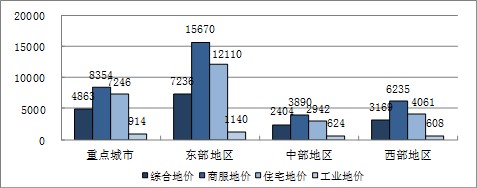

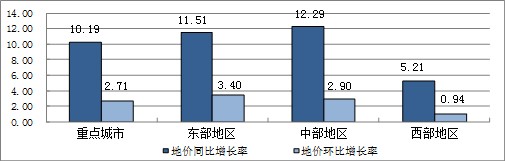

重点监测城市中,地价总体水平为4863元/米²,较上季度增长2.71%,较去年同期增长10.19%。商服、住宅和工业地价水平分别为8354元/米²、7246元/米²和914元/米²;环比增长率分别为2.42%、2.75%和2.77%;同比增长率分别为10.22%、12.17%和7.71%。

图5 重点城市综合地价环比、同比增长率曲线图(%)

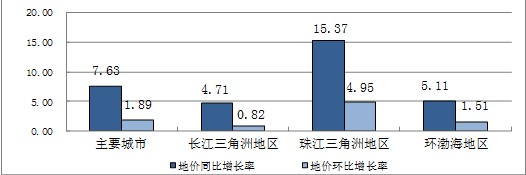

(二)长江三角洲地区各用途地价环比、同比增速全面回落;珠江三角洲地区除商服地价环比、同比增幅收窄外,其他用途地价增幅仍保持加速上涨趋势;环渤海地区地价环比增速呈低速、平稳态势

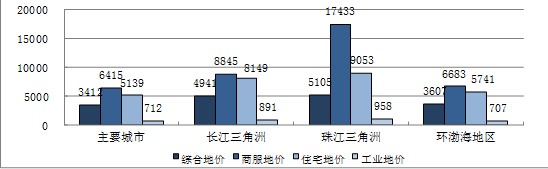

2014年第一季度,三大重点区域综合地价水平均高于全国总体水平,保持上升态势。长江三角洲、珠江三角洲、环渤海地区综合地价水平分别为4941元/米²、5105元/米²、3607元/米²。

图6 2014年第一季度三大重点区域地价水平(元/米²)

图7 2014年第一季度三大重点区域综合地价增长率(%)

从环比增长率看,长江三角洲地区综合地价增长率低于其他两大区域,较上一季度收窄了0.53个百分点,为0.82%;珠江三角洲地区综合地价增长率仍处于高位运行,为4.95%,较上一季度上升1.80个百分点;环渤海地区综合地价增幅低速增长,为1.51%,较上一季度上升了0.37个百分点。

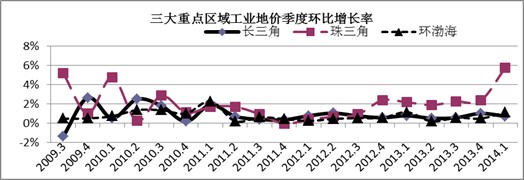

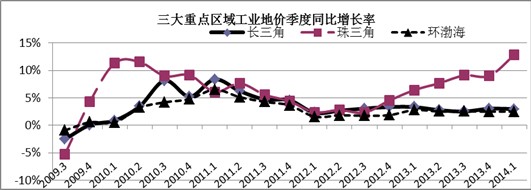

分用途看,长江三角洲地区各用途地价增速均呈回落态势,珠江三角洲和环渤海地区商服地价涨幅均收窄。其中,长江三角洲地区商服、住宅、工业地价增速较上一季度分别放缓0.48、0.79和0.30个百分点,增长率分别为0.32%、1.18%、0.74%。从长江三角洲地区的监测城市看,除上海市各用途地价增速明显外,区内其他12个监测城市各用途地价增速基本在-0.6%~1.5%区间内。珠江三角洲地区商服地价持续放缓,较上一季度明显收窄,回落了2.38个百分点;住宅和工业地价增幅仍高于其他两大重点区域平均水平,处于高位运行,分别为4.86%、5.77%,较上一季度上升了0.77和3.40个百分点,其中,工业地价增长迅速,监测区域内的广州市和深圳市工业地价增长率分别达到6.22%和8.95%。环渤海地区商服、住宅、工业地价增速均保持低速增长,商服地价增速较上一季度回落0.07个百分点,住宅、工业地价增速分别上升了0.24、0.65个百分点,增长率分别为1.53%、1.81%、1.16%。

图8 三大重点监测区域分用途地价环比增长率(%)

从同比增长率看,长江三角洲地区综合地价增速为4.71%,较上一季度收窄0.43个百分点;珠江三角洲地区综合地价持续快速增长,继续保持高位运行,达到15.37%,较上一季度上升了2.62个百分点;环渤海地区综合地价低速增长,为5.11%,较上一季度上升了0.45个百分点。

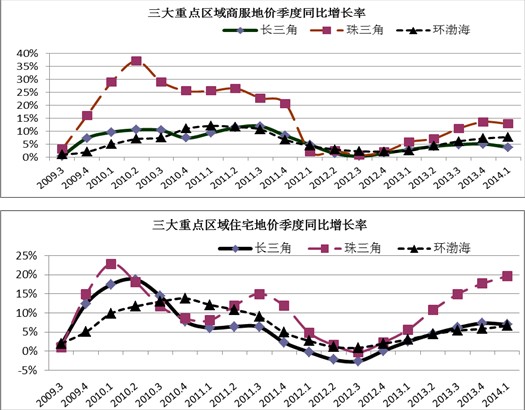

分用途看,长江三角洲地区商服、住宅、工业地价增幅均呈回落态势,分别较上一季度收窄1.30、0.35、0.06个百分点,增长率分别为3.88%、6.96%、2.97%;珠江三角洲地区商服、住宅、工业地价增长率快速上升,高于其他两大重点监测区域及全国平均水平,处于高位运行,分别达到12.92%、19.63%、12.84%,其中,商服地价增速较上一季度回落0.75个百分点,住宅和工业地价增速则分别上升了1.95、3.81个百分点。环渤海地区商服、住宅、工业地价增速加速上升,分别为7.88%、6.65%、2.50%,较上一季度上升了0.59、0.80和0.01个百分点。

图9 三大重点监测区域分用途地价同比增长率(%)

(三)东部地区综合地价环比、同比增长率均呈快速上升态势;西部地区综合地价环比、同比增幅收窄;中部地区综合地价环比增速回落,同比增长率则加速上升

2014年第一季度,全国重点城市中,地价水平呈东高、西次、中低的布局。东部地区平均地价高于全国和中西部地区,西部与中部地区平均地价均低于全国重点城市平均水平。

图10 2014年第一季度东中西部地区重点城市地价水平(元/米²)

从环比增长率看,东部地区综合地价快速增长,为3.40%,处于高位运行,较上一季度上升0.73个百分点;中部和西部地区综合地价增长率为减速上升,较上一季度分别下降了1.92和0.61个百分点,增幅为2.90%和0.94%。

从同比增长率看,东部和中部地区综合地价呈快速增长态势,分别达到11.51%和12.29%,处于高位运行,较上一季度上升了1.54和2.66个百分点,其中,青岛、上海、厦门、广州、深圳、南昌、太原的综合地价增长率超过10%;西部地区低速增长,增速为5.21%,较上一季度收窄0.58个百分点。

图11 2014年第一季度东中西部地区重点城市综合地价增长率(%)

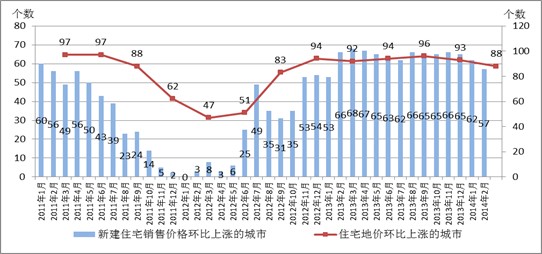

(四)全国主要监测城市中,综合、住宅地价环比上涨的城市继续减少,近三成城市涨幅收窄,半数城市的地价增幅处于平稳区间

2014年第一季度,全国主要监测城市的综合地价环比增长率为正的城市由上一季度的93个减少至本季度的90个,其中,涨幅收窄的城市32个。综合地价环比涨幅大于3.0%的城市由上一季度的13个减少至10个,54个城市的涨幅稳定在-1.0%~1.0%;湖州、温州、芜湖、成都等4个城市增长率为负。综合地价同比上涨的城市97个,同比涨幅超过7.0%的城市由上一季度的36个增至本季度的39个,其中,太原、南昌、广州、深圳、上海、厦门、呼和浩特、青岛等15个城市的地价涨幅超过10.0%;地价同比下降的城市增至7个。

住宅地价与综合地价变化趋势保持一致,整体运行平稳,环比增长率为正的城市88个,较上一季度减少5个,其中,涨幅收窄的城市34个;涨幅超过3.0%的城市由上一季度的17个减至本季度的14个,其中,太原、平顶山、深圳、乌鲁木齐、广州等5个城市的涨幅超过5.0%;成都等9城市出现负增长。此外,53个城市的涨幅稳定在-1.0%~1.0%。住宅地价同比上涨的城市由上一季度的99个减至本季度的96个;同比涨幅超过7.0%的城市由上一季度的39个增至本季度的44个,其中,23个城市涨幅超过10.0%,比上一季度少1个城市,太原、广州、南昌、深圳、上海等5个城市的涨幅超过了15.0%;同比下降的城市有7个。

图12 70个大中城市新建住宅销售价格和105个城市住宅地价环比上涨的城市

数量对比情况图

(五)异常交易地块数量、平均溢价利率等指标明显下降,市场成交相对平稳

截至2014年3月31日,一季度上报成交异常交易地块90宗,较上一季度减少了94宗,降幅超过50%。平均溢价率为104%,环比、同比分别下降了19和16个百分点。平均竞价轮次为84次,环比上涨17%,同比上涨25%。总体看来,一季度各地成交的异常地块平均竞价轮次有所上升,显示购地需求和竞争强度依然较高,旺盛,但成交异常交易地块数量及平均溢价率呈现下降趋势,市场成交相对理性。

图13 2012年以来异常交易地块成交上报宗数和月均溢价率统计情况

(责任编辑:东台房团网)

免责声明:

本网部分内容来源互联网,转载是处于传递更多信息之目的,并不意味着赞同其观点或证实其内容真实性,针对文章有什么问题,请与我们联系5609631@qq.com